Brownehead escribió: ↑07 Ago 2020, 17:22

Gracias Carlos por contestar con tanto detalle, y qué buena noticia que tengáis previsto bajar las comisiones en un futuro

Sobre el cash, como comentaba en el folleto lo limitais a corporativos o liquidez, no sé si se debe seguir estrictamente o al ser un cambio hacia más seguridad no tendría importancia. Porque por muy seguros que os parezcan esos bonos y grandes sus emisores el mejor rating siempre es el mercado, y en el caso de la renta fija lo marca el yield. Es cierto que en condiciones normales los bonos corporativos de grado inversión y corto plazo, sobre todo con una suficiente diversificación, son una opción muy segura, pero en el escenario de "tight money" (el principal destino del cash en la Cartera Permanente) puede ser muy real una situación de espiral de impagos e insolvencia. Comprendo que a priori el riesgo parece pequeño e improbable, pero es asimétrico (en el lado bueno arañas unas décimas de rentabilidad, en el malo puedes perder un porcentaje más o menos significativo de la pata de la cartera que debería servir para alimentar las otras tres en un momento en el que todo baja).

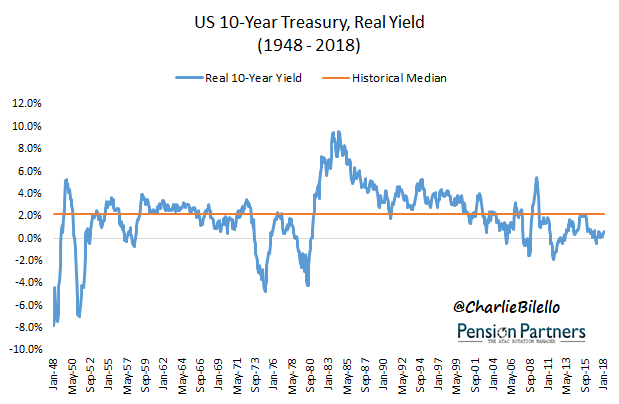

Por otro lado, creo que no es justo hacer una comparación contando la inflación para el yield de los bonos gubernamentales y no contarla para el del efectivo o los corporativos. Por situarnos, creo que ahora mismo la deuda alemana de corto plazo está en torno al -0,6% y la corporativa en torno al 0,2% (la de empresas financieras es algo más alta, pero aún me parece más riesgoso concentrarlas). La inflación por cierto es actualmente negativa (y la de los últimos años muy baja en España).

En cuanto a los bonos de largo plazo como comentas es un tema complejo y el consejo de Browne se presta a interpretaciones, incluso entre los más puristas de la cartera. Yo personalmente tengo una opinión opuesta respecto a cómo afrontar las diferencias entre los bonos de los años 80-90 con los actuales. Como bien dices en esa época la duración de los bonos de 30 años era mucho menor que ahora por los elevados cupones de entonces, pero por contra las variaciones de tipos eran mucho más grandes: por tanto menor duración y subidas o bajadas de tipos grandes equivalían a volatilidad alta en los bonos. Ahora en cambio, con los tipos tan bajos (y los niveles tan altos de deuda) no parece factible que se den grandes variaciones en las yields, así que necesitamos duraciones más elevadas para poder reaccionar con la volatilidad suficiente a pequeñas variaciones en los tipos. En realidad, creo que es muy posible que todo esto ya lo tuviera en cuenta Harry Browne, y que por eso se limitara a recomendar comprar siempre el bono más largo, asumiendo que su duración se adaptaría adecuadamente a la situación de cada momento.

Un saludo!

Buenas brownehead, es un placer debatir sobre temas complejos con alguien que conoce tan en detalle la filosofía de Browne (aunque no coincidamos en algunos puntos). Respecto a la parte de cash es efectivo o renta fija privada. Podría estar todo en efectivo o todo en renta fija privada. Ahora mismo tenemos algo más de un 10% (hablo de memoria) en liquidez y un 15% aproximadamente en renta fija corporativa.

No coincido en tu lectura del tight money o lucha por la liquidez (como dirían los austriacos). El índice main europeo que incluía en el 2008 100 emisores investment grade, agrupando en períodos de cinco años el máximo número de quiebras fue 1. Hablamos de investment grade con un rating medio de BBB en nuestro caso el rating medio es incluso superior. Si en una crisis como 2008 en una cartera de 100 emisores hubo en series de 5 años maximo 1 quiebra, haciendo una buena selección en la parte alta de investment grade y con duraciones de 1,3, estamos bastante tranquilos (el tiempo dirá si estamos en lo correcto). Las yields están algo más altas que en govies (no demasiado) porque es un mercado mucho menos intervenido. Tengamos en cuenta que más de la mitad de los tenedores de deuda alemana o americana son bancos centrales, bancos y aseguradoras (por los consecuentes beneficios al no computar en los coeficientes como riesgo)

En el momento en que sea posible proteger a los partícipes (entre los que me encuentro con una posición relevante) sin conllevar que pierdan anualmente entre un 0,6% y un 1% en términos nominales, invertiremos a través de deuda AAA o se quedará la liquidez en efectivo. Debemos entender que la solución escogida es la más compleja y la que más trabajo genera para nosotros, analizar la posición de balance y de flujos de caja de todas las empresas que tenemos bonos es una tarea mucho más laboriosa que tener la liquidez a secas.

Respecto a la inflación matizaría conque ahora mismo es puntualmente negativa. Aquí podríamos debatir sobre la fiabilidad del ipc como tal y sobre la coyuntura actual que ha empujado la inflación a la baja (temporalmente) Los años anteriores no lo fue y la situación de yields era parecida.

Respecto al último punto no entiendo muy bien a qué te refieres. La duración ha sido y siempre será el principio básico por el cual los bonos gubernamentales aportarán mayor o menor impacto en subidas/bajadas de tipos.

Respecto a la sensibilidad de los tipos si no esperas grandes variaciones en ellos (nosotros no nos atrevemos a anticiparlo) estarías dándonos implícitamente la razón; ya que donde hay una mayor sensibilidad y por tanto un mayor beneficio en la duración es ante subidas fuertes de tipos. Ante bajadas menores las diferencias son menores por lo que no tendría sentido incrementar el riesgo.

Dicho esto mantenemos que la clave es entender el concepto diversificador de la duración en sí en bonos AAA y cuantificar si la misma sería capaz de aportar la diversificación suficiente ante una caída de la RV de por ejemplo el 50%. La duración media histórica de los mismos de los bonos 25-30 años de vencimiento ha sido un buen punto de partida. Este es un concepto muy trabajado por Ray Dalio que al final no ha hecho otra cosa que coger los principios de Browne y sofisticarlos.

Por último es conveniente irse más atrás a la hora de hacer lecturas en los bonos. Llevamos un súper ciclo alcista de unos 40 años en los mismos y los bonos llevan cientos de años funcionando en súper ciclos, alcistas-bajistas. Incluso en etapas del imperio romano ya se vivió una coyuntura de tipos en mínimos (no es una novedad actual) la cual fue acompañada como en otras ocasiones en la historia de subidas fuertes de tipos en las décadas siguientes.

Partiendo de este último punto, no tener en cuenta que las duraciones de los bonos de 30 años son significativamente superiores a la media histórica nos parece poco apropiado para el riesgo del fondo y sus partícipes. Nosotros mantendremos en todo momento una duración conforme a su media histórica, lo cual ha aportado resultados que consideramos satisfactorios desde 1973 (lamentablemente desde 1920 no podemos saberlo por el oro)

A tu disposición para seguir debatiendo o comentando dudas.

Saludos.