Esta mañana he estado revisando la lista de productos de renta fija de largo plazo para la composición de la cartera permanente, y he recordado que tenía pendiente realizar una comparativa entre todos ellos.

Antes de comenzar, conviene tener presente que Browne recomendaba que el producto elegido contase con los mayores vencimientos/duraciones y la máxima calidad crediticia posibles. En este post vamos a estudiar si alguno de los productos disponibles representa una alternativa real (o sirve al menos como complemento) a los bonos gubernamentales del tesoro alemán.

Configuración y fuente de los datos

- Inicio: 21 Agosto 2019, 1 Enero 2016, 1 Enero 2013, 1 Enero 2008 y 1 Enero 1999

- Final: 5 de Agosto de 2020

- Precios: diarios, al cierre

- Herramienta: Portfolio Performance

- Costes: el TER está incluido en el valor liquidativo de cada fondo y ETF

- Inflación: no se descuenta la inflación por tratarse de una comparativa entre productos

- Fuente de los datos: los datos de los fondos y ETFs se han descargado desde la web de cada gestora. Los enlaces están listados en este hilo. Los datos de bonos a varios años se han calculado manualmente (info más abajo)

- Para el caso concreto de los ETF de distribución: se han recopilado las fechas y los importes de cada reparto, se ha calculado su valor neto (retención aplicada del 19%) y se han reinvertido coincidiendo con la fecha en que el pago es abonado a los partícipes (excepto fondo Deka, por ser este dato desconocido, empleándose fecha ex-dividendo)

En el siguiente gráfico se muestra la evolución de cada activo en base a la leyenda situada en la parte inferior de la imagen. La curva negra representa el rendimiento del bono alemán más largo disponible.

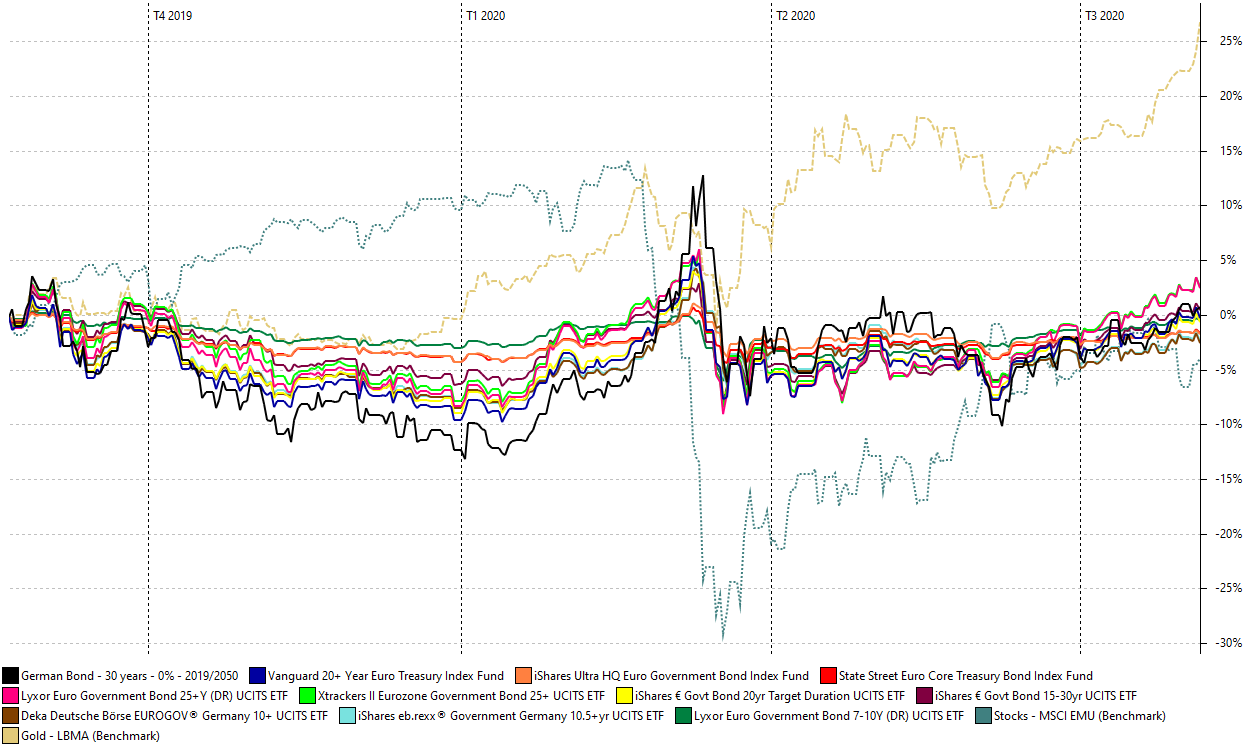

Análisis corto plazo: 21 Agosto 2019 - 5 Agosto 2020

En primer lugar, se realiza un backtest desde el 21 de Agosto de 2019 por ser la primera fecha de cotización del bono alemán disponible en la actualidad. Se opta por seleccionar este período concreto por incorporar los primeros meses de 2020, muy útil para analizar como se ha comportado la RF de largo plazo en un momento de tanta volatilidad. Por ver el escenario macro un poco más en perspectiva, se incluyen también RV europea y oro:

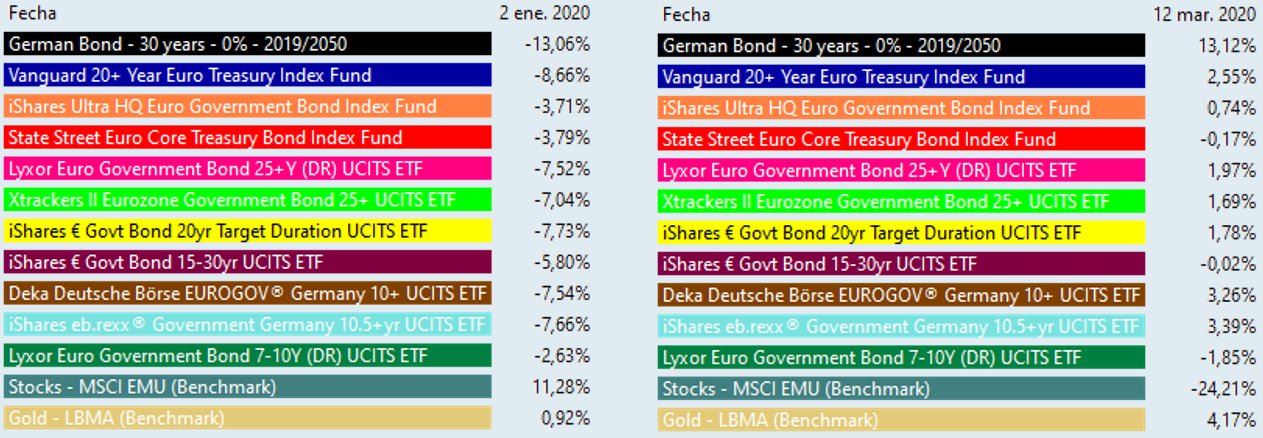

El rendimiento de cada activo en días clave en que la RF alcanzó su mínimo y máximo en este período se muestran en el siguiente recuadro:

Como resultado de la comparativa se intuye que ninguno de los productos disponibles es capaz de absorber la volatilidad de la RV en este período de la misma forma en que lo hacen los bonos alemanes de cupón 0% (gracias a su elevada duración y convexidad). Aquellos productos que gozan de una elevada calidad crediticia como el iShares HQ, presentan duraciones insuficientes, en el entorno de los 8 años. Por contra, en el caso del fondo de Vanguard y los ETFs Xtrackers y Lyxor 25+Y se da el escenario adverso.

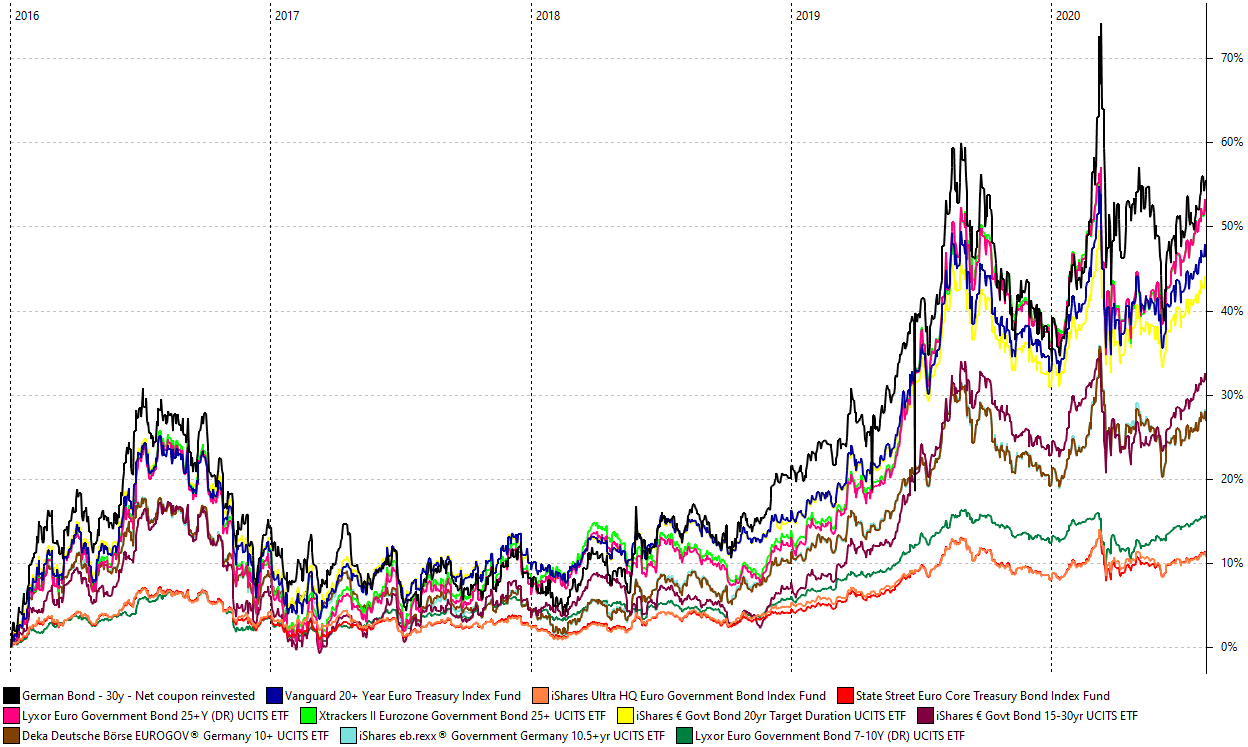

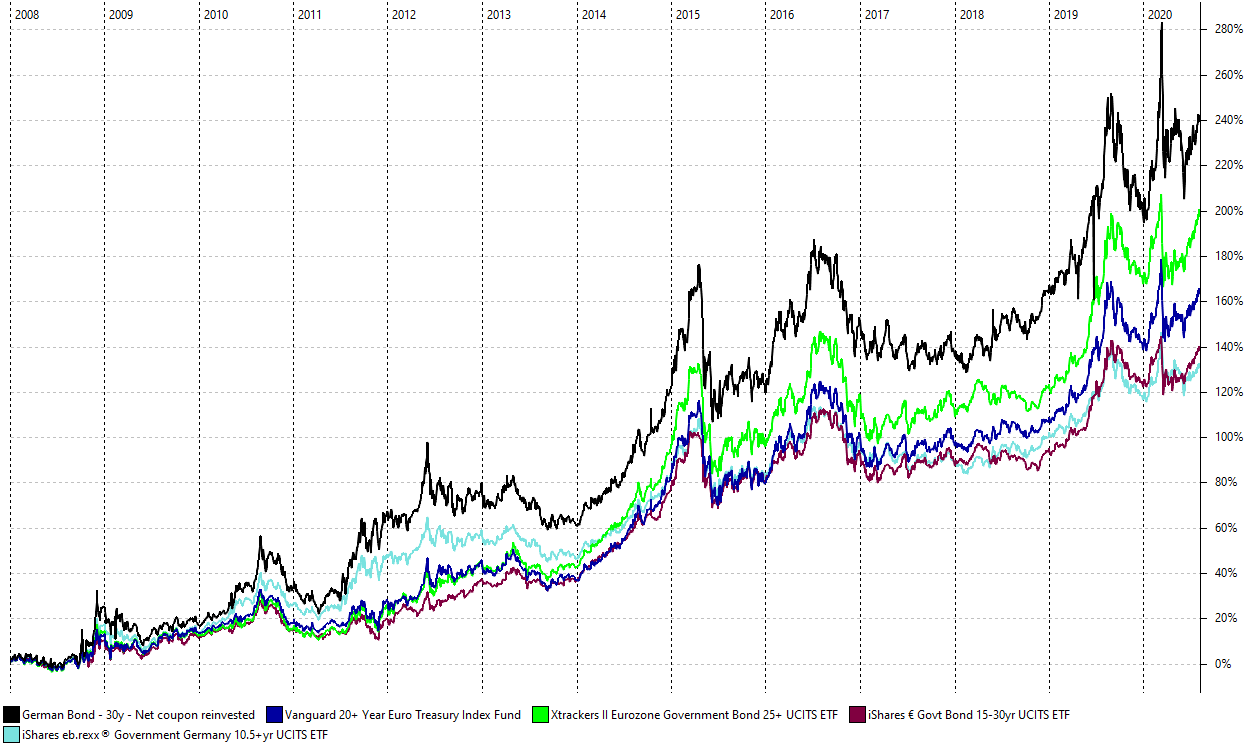

Análisis medio plazo I: 1 Enero 2016 - 5 Agosto 2020

Extendemos ahora el análisis al medio plazo. El motivo de iniciar el análisis en 2016 es el de asegurar la disponibilidad de datos para todos los productos. En los últimos días, he estado construyendo la serie histórica de los precios de los bonos alemanes a 30 años conforme estos han ido emitiéndose:

- La parte proporcional del valor del cupón se incorpora diariamente al precio de cotización del bono. De esta forma:

- Si se realiza una compra-venta, independientemente de las fechas escogidas, la rentabilidad incorpora el crecimiento de capital y, además, la parte correspondiente del cupón, neto. Adicionalmente, se aplica una corrección para los años bisiestos.

- Se entiende que el día que se emite un nuevo bono a 30 años: se vende el actual, se cobra la parte proporcional del cupón y se adquiere el nuevo bono por valor del resultado de la venta + el cupón. Por último, he optado por no aplicar el impuesto sobre el rendimiento de capital como resultado de la venta de los bonos porque en este benchmak queremos iniciar el estudio en varias fechas. Al final del artículo, se incorpora una comparativa.

Al menos durante los últimos años, el fondo Vanguard 20+ Year Euro Treasury Index Fund sigue fielmente a los bonos alemanes, mientras que el Xtrackers y el Lyxor 25+Y muestran un rendimiento superior. Ambos incorporan bonos con peor calidad crediticia (25.5% AAA y 20% AAA respectivamente frente al 40% AAA del Vanguard). Por su parte, el ETF iShares € Govt Bond 20yr sigue muy de cerca a los anteriores y representa una alternativa interesante al fondo de Vanguard al tener un 39% AAA y duración similar (20.1 años), con el inconveniente de ser de distribución. A una cierta distancia se encontraría el ETF iShares € Govt Bond 15-30yr UCITS ETF con calidad crediticia/duración/vencimientos ligeramente inferiores, y iShares eb.rexx® Government Germany 10.5+yr UCITS ETF con 100% AAA pero con vencimientos medios de 21.4 años, algo inferiores al anterior. Para más detalles relacionados con cada producto, recomiendo acudir al hilo específico de RF.

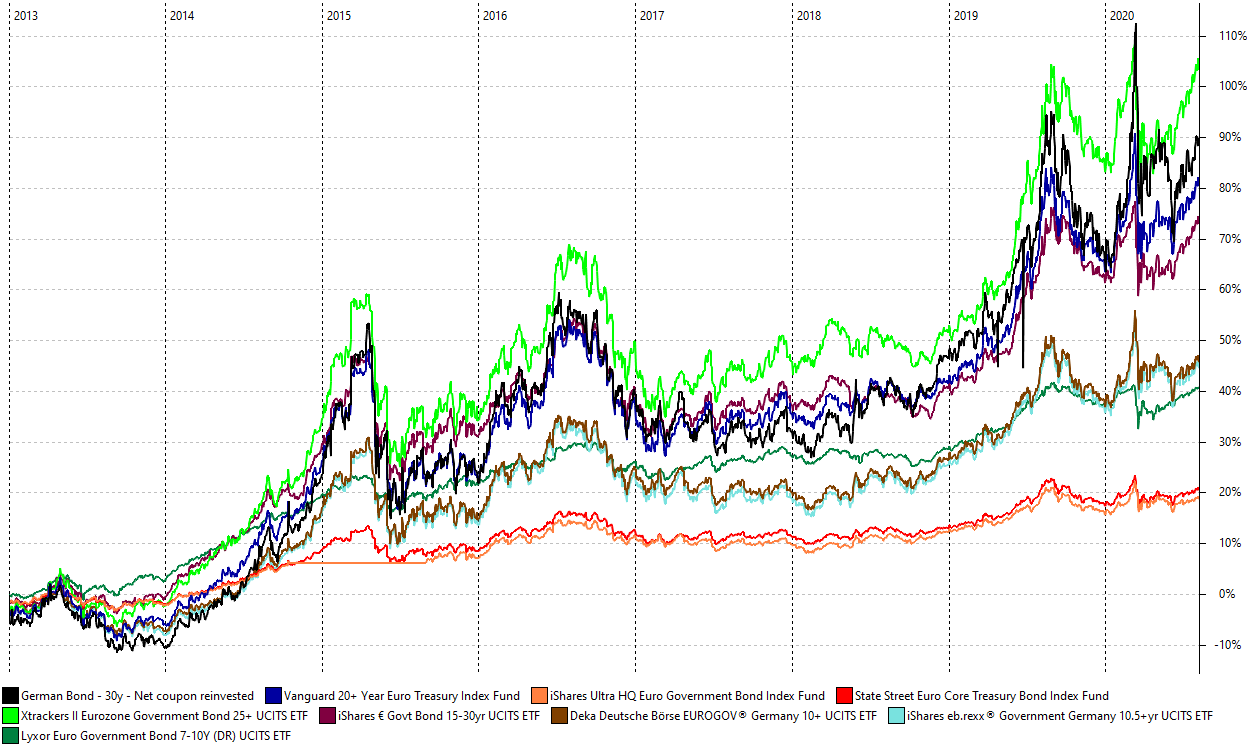

Análisis medio plazo II: 1 Enero 2013 - 5 Agosto 2020

Extendemos ahora el análisis hasta el 2013. En este caso quedan fuera únicamente dos de los productos (lanzados en 2015): iShares € Govt Bond 20yr Target Duration UCITS ETF y Lyxor Euro Government Bond 25+Y (DR) UCITS ETF.

De nuevo, el fondo Vanguard 20+ Year Euro Treasury Index Fund sigue fielmente a los bonos alemanes mientras que el Xtrackers, de nuevo, presenta un rendimiento superior.

A modo de curiosidad, en relación al lapso de tiempo sin cotizar del iShares HQ, en su web indican lo siguente:

Análisis medio-largo plazo: 1 Enero 2008 - 5 Agosto 2020Data not shown for 2012, 2014, 2015 as there was no investor in the share class at some point during the period

Ampliamos un poco más el backtest. Ocurre que en el año 2008, coincidiendo con la bajada de tipos de interés del BCE, el rendimiento del fondo de Vanguard diverge completamente del de los bonos alemanes. Adicionalmente, los años 2010 y 2011 no son mucho mejores:

Las conclusiones generales a las que he llegado son:

- Si nos fijamos exclusivamente en el escenario a corto plazo, el fondo de Vanguard 20+ Year Euro Treasury Index Fund y el iShares € Govt Bond 20yr pueden resultar una solución muy atractiva frente a la compra directa del bono alemán (siendo esta última mi opción preferida en cualquier caso).

- Sin embargo, si nos fijamos en el escenario descrito para medio-largo plazo la mejor solución habría sido, definitivamente, adquirir el bono alemán. En este lapso de tiempo de 12 años, las diferencias en rentabilidad han sido muy abultadas, posiblemente incluso compensando la necesidad de rolar el bono y su peor fiscalidad frente a fondos de inversión traspasables (de hecho, a día de hoy, el Vanguard no sería aun traspasable por contar con menos de 500 partícipes). Desgraciadamente, no tenemos datos para el iShares (lanzado en 2015).

- En el punto medio está la virtud: a la hora de realizar pequeñas aportaciones, puede resultar muy cómodo disponer de una pequeña parte de la cartera en el fondo de Vanguard al tiempo que adquiramos el bono, siempre con la esperanza de que sea traspasable en un futuro.

Queda como tema pendiente el realizar un estudio de correlación entre productos, que podremos abordar tan pronto como tengamos disponible la serie histórica para los bonos alemanes a 30 años. En todo caso, Brownehead ya estudió en detalle este asunto en este artículo (lectura muy recomendable), en el que además incluye un análisis comparativo de algunos de los productos incluidos en este post con gran detalle.

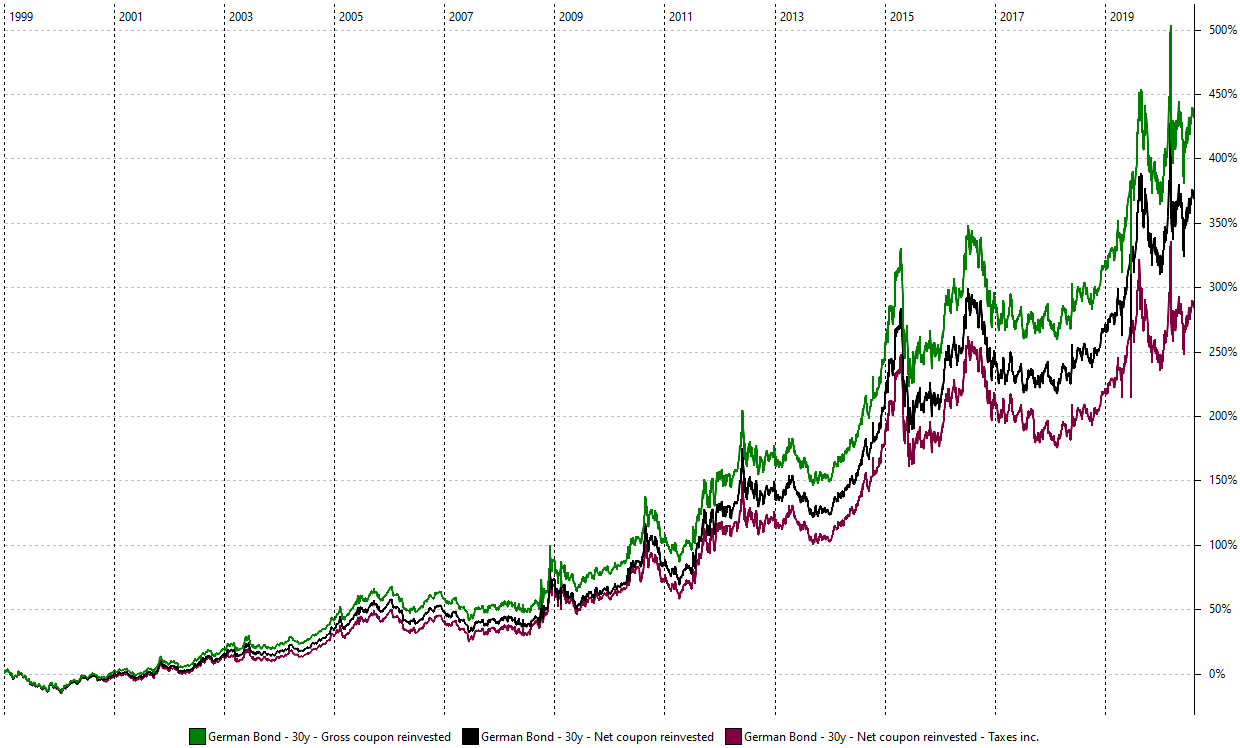

Bonus track - Efecto de la fiscalidad en la compra del bono: 1 Enero 1999 - 11 Agosto 2020

Cerrando el análisis, no debemos dejar de tener en cuenta el principal inconveniente de la compra directa de los bonos, su fiscalidad. Puesto que una imagen vale más que mil palabras, planteo tres escenarios diferentes en los que se asume que cada bono se vende el mismo día en que se emite uno nuevo a 30 años (esto no tiene por qué hacerse necesariamente así), comprándose este ultimo al tiempo que se reinvirte el cupón (o cupones) cobrados durante la posesión del bono anterior:

- Gráfico 1: Se asume que es posible vender el bono sin tributar y que es posible reinvertir el cupón en bruto

- Gráfico 2: Se asume que es posible vender el bono sin tributar pero que se tributa por el cobro del cupón. Por lo tanto, se reinverte el cupón en neto (escenario mostrado en todas las comparativas anteriores)

- Gráfico 3: Se tributa tanto por la venta de cada bono como por el cobro del cupón (escenario real)

Como resultado, la ventaja en rendimiento de la compra directa de los bonos que hemos visto en el último escenario puede verse mermada en favor del resto del productos. En todo caso, cada cartera es un mundo, con sus días/precios de entrada, tiempos de permanencia de los bonos en cartera, los momentos en que estos se rolan, etc. Es por ello que cada inversor obtendrá un resultado/rentabilidad muy diferente para cada producto, debiendo elegir aquel que mejor se ajuste a su perfil tras sopesar sus ventajas e inconvenientes.

Por último, si quieres conocer en que brokers es posible adquirir estos productos, te recomendamos echarle un vistazo al hilo de productos de renta fija para la CP europea.

Saludos

Manu